2025 éves összefoglaló: fordulópont helyett alkalmazkodás

Makrogazdasági és piaci körkép

A 2025-ös év a 2024-es fellendülés méltó folytatásának bizonyult a nyugdíjpénztári megtakarítások szempontjából. Bár a globális politikai színtéren jelentős átrendeződések zajlottak, a tőkepiacok rugalmassága és a fegyelmezett portfóliókezelés lehetővé tette, hogy a pénztártagok vagyona újabb évben gyarapodjon reálértéken.

A 2025-ös esztendőt alapvetően meghatározta az amerikai kormányzati ciklusváltás és az ebből fakadó új gazdaságpolitikai irányvonal. A várakozásokkal ellentétben a piacok egyfajta „építő jellegű várakozást” mutattak, az év a globális gazdaságban és a pénzpiacokon nem hozott éles fordulatot, sokkal inkább az alkalmazkodás éve volt. A 2022–2023-as inflációs sokk és a 2024-ben elindult dezinfláció után a befektetők 2025-ben egy olyan környezetben hoztak döntéseket, ahol a kamatszintek már csökkenő pályán voltak, de a bizonytalanságok továbbra is velünk maradtak. Ebben a közegben a diverzifikáció, a türelem és a hosszú távú szemlélet különösen felértékelődött – ami a nyugdíjpénztári befektetések szempontjából kulcsfontosságú üzenet.

Mérséklődő infláció, óvatos jegybankok

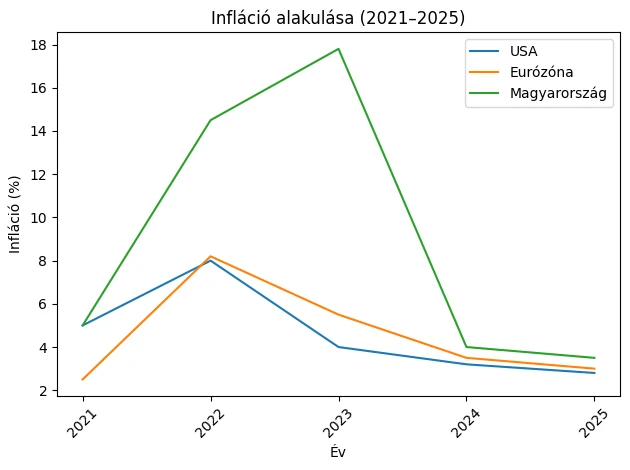

2025-ben a globális inflációs nyomás tovább enyhült, de nem tűnt el teljesen. Az Egyesült Államokban és Európában is csökkenő inflációs pálya rajzolódott ki, ugyanakkor a szolgáltatási szektor árai és a geopolitikai kockázatok miatt a jegybankok nem tértek vissza a korábbi, rendkívül laza monetáris politikához.

A kamatcsökkentések folytatódtak, de lassabb tempóban, mint azt a piacok egy évvel korábban remélték. Ez a „magasabban hosszabb ideig” jellegű környezet azt eredményezte, hogy a kötvénypiacokon a hozamcsökkenés már nem volt olyan egyértelmű nyereségforrás, mint 2024-ben, míg a részvénypiacokon a fundamentumok – vállalati nyereségek, értékeltségek – kerültek ismét előtérbe.

Magyar kötvénypiac 2025: stabilitás, kevesebb meglepetés

A magyar kötvénypiac 2025-ben kiegyensúlyozottabb képet mutatott. Az infláció további csökkenése közelebb vitte a gazdaságot az árstabilitáshoz, ugyanakkor a jegybanki kamatszint már nem csökkent olyan dinamikusan, mint az előző évben.

A hosszabb futamidejű államkötvények hozamai viszonylag magas szinten stabilizálódtak, ami a kötvényportfóliók számára inkább folyamatos kamatbevételt (carry-t), mintsem jelentős árfolyamnyereséget biztosított. A lakossági állampapírok esetében is lezárult egy korszak: az inflációkövető konstrukciók korábbi, kiemelkedő hozamai fokozatosan normalizálódtak, ami a befektetők figyelmét ismét a futamidő és a kamatkockázat tudatos kezelésére irányította.

Részvénypiacok: rotálódó szektorok, kiemelkedő hozamokkal

A nemzetközi részvénypiacok 2025-ben összességében kedvező évet zártak, de a hozamok forrása már nem kizárólag néhány technológiai óriáscéghez kötődött. Az amerikai piacon a mesterséges intelligenciához kapcsolódó beruházások továbbra is fontos szerepet játszottak, ugyanakkor egyre több hagyományos szektor – pénzügy, ipar, energia – is hozzájárult az emelkedéshez.

Európában a növekedés visszafogottabb maradt, részben a gyengébb gazdasági dinamika, részben a politikai bizonytalanságok miatt. Ugyanakkor az alacsonyabb értékeltség sok befektető számára vonzó belépési pontot jelentett.

A magyar részvénypiac kiemelkedett a régióból: a vezető hazai vállalatok stabil eredményei és a javuló befektetői hangulat együttesen erős teljesítményt hoztak. Ez a nyugdíjpénztári portfóliók hazai részvénykitettségét is érdemben támogatta.

Devizapiacok: erősödő forint, változatlan érzékenység

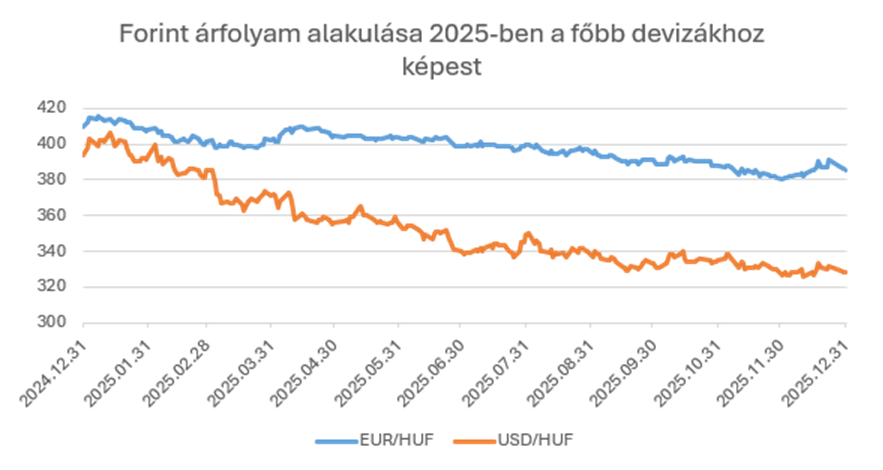

2025-ben a forint látványos erősödést mutatott az év során, amit az infláció csökkenése, a viszonylag magas hazai kamatszint és a kedvezőbb nemzetközi hangulat egyaránt támogatott. Ugyanakkor a magyar deviza továbbra is érzékeny maradt a külső sokkokra és a politikai-gazdasági hírekre, ami emlékeztette a befektetőket arra, hogy a devizakockázat kezelése hosszú távon sem hagyható figyelmen kívül.

MIT JELENTETT MINDEZ A NYUGDÍJPÉNZTÁRI MEGTAKARÍTÁSOK SZÁMÁRA?

A 2025-ös év összességében kedvező volt a nyugdíjpénztári tagok számára, különösen azoknak, akik portfóliójukban érdemi részvénykitettséggel rendelkeztek. A MegaTrend, Növekedési és Szakértői abszolút hozam portfóliók erősebben profitáltak a globális és hazai részvénypiacok erős teljesítményéből, míg a Kiegyensúlyozott és Klasszikus portfóliók számára a kötvények továbbra is stabil, kiszámítható hozamot biztosítottak.

Fontos tanulság, hogy 2025 nem az „egyirányú” piacok éve volt. A hozamok mögött sokkal inkább a tudatos eszközallokáció, a földrajzi és eszközosztályok közötti megosztás, valamint a hosszú távú szemlélet állt. Ez a megközelítés illeszkedik leginkább a nyugdíjcélú befektetések profiljához: amely nem rövid távú spekuláció, hanem évtizedes időtávon értelmezett vagyonépítés.

Az alábbiakban megtekintheti portfólióink 2025. évi részletes elemzését.

Piaci környezet 2025-ben

A 2025-ös évben a gazdasági környezetet nemzetközi politikai események, változó inflációs kilátások és módosuló kamatvárakozások jellemezték. Az év első felében fokozott bizonytalanság volt jelen a globális piacokon, majd az év második felében stabilizálódott a hangulat. Magyarországon az infláció az év végére a jegybanki toleranciasávba mérséklődött, miközben a piac egyre inkább a 2026-ban induló kamatcsökkentési ciklus lehetőségét kezdte árazni.

Mi hatott a portfólió teljesítményére?

A Pénzpiaci portfólió döntően rövid lejáratú, alacsony kockázatú eszközökbe – elsősorban hazai állampapírokba – fektet. Ezek árfolyama érzékeny a rövid lejáratú kamatok változására. 2025 végén a rövid hozamok mérséklődtek, ami kedvezően hatott az árfolyamokra. Ugyanakkor a költségvetési hiánnyal kapcsolatos hírek időszakosan növelték a piaci óvatosságot.

A portfólió célja nem a magas hozam elérése, hanem a stabilitás és a likviditás biztosítása. Ennek megfelelően az árfolyam-ingadozás alacsony maradt, még a változó piaci környezetben is.

Mit jelentett ez a gyakorlatban?

A portfólió 2025-ben stabil, mérsékelt hozamot biztosított. A rövid futamidejű eszközök csökkentették a kamatkockázatot, így a hosszabb lejáratú kötvényekhez képest kisebb árfolyamkilengés volt tapasztalható.

Kinek lehet megfelelő?

Azoknak, akik rövidebb időtávon gondolkodnak, és elsődlegesen a kiszámíthatóságot és az alacsony kockázatot tartják szem előtt.

Piaci környezet 2025-ben

A hazai kötvénypiac 2025-ben mérsékelt, de nem egyenletes mozgást mutatott. Az év során a költségvetési hiány és a választási év közeledte időszakosan emelte a hozamokat, míg az év végén a jegybanki kommunikáció enyhülése és a kamatcsökkentési várakozások támogatták a kötvénypiacot.

Mi hatott a portfólió teljesítményére?

A Klasszikus portfólió főként közép- és hosszabb lejáratú hazai állampapírokat tart. Amikor a hozamok emelkednek, az árfolyamok csökkenhetnek, amikor pedig mérséklődnek, az árfolyamok emelkedhetnek. 2025 során mindkét irányú mozgás előfordult.

Az év második felében a kamatcsökkentési várakozások erősödése kedvezően hatott az árfolyamokra. A tudatos futamidő-kezelés és a piaci helyzethez igazított pozicionálás hozzájárult a stabil teljesítményhez.

Mit jelentett ez a gyakorlatban?

A portfólió kiegyensúlyozott hozamot ért el, miközben a kötvénypiaci kilengések kezelhetőek maradtak. A kötvénybefektetések továbbra is fontos stabilizáló szerepet töltöttek be a nyugdíjcélú megtakarításokban.

Kinek lehet megfelelő?

Azoknak, akik középtávon gondolkodnak, és a mérsékelt kockázat mellett szeretnének stabil hozamlehetőséget.

Piaci környezet 2025-ben

2025-ben a részvénypiacok összességében pozitív évet zártak. A közép-európai régió különösen erős teljesítményt mutatott. A kötvénypiacokon az év második felében javult a befektetői hangulat.

Mi hatott a portfólió teljesítményére?

A portfólió részvényeket és kötvényeket is tartalmaz. A régiós részvénypiacok kiemelkedő teljesítménye jelentős pozitív hatást gyakorolt az eredményre. Ugyanakkor a globális piacokon a devizaárfolyam-változások – különösen a dollár gyengülése – befolyásolták a forintban számolt hozamot.

A kötvényoldalon a kamatmozgásokból adódó árfolyamnyereség is hozzájárult a teljesítményhez. A diverzifikáció segített abban, hogy a portfólió több forrásból is részesüljön a piaci emelkedésből.

Mit jelentett ez a gyakorlatban?

A részvény- és kötvénybefektetések kombinációja lehetővé tette, hogy a portfólió kiegyensúlyozott módon reagáljon a piaci változásokra. Az árfolyam-ingadozás mérsékelt maradt a tisztán részvényportfóliókhoz képest.

Kinek lehet megfelelő?

Azoknak, akik hosszabb időtávban gondolkodnak, és elfogadják a mérsékelt kockázatot a magasabb hozampotenciál érdekében.

Piaci környezet 2025-ben

A 2025-ös év gyorsan változó piaci környezetet hozott. A kötvény- és részvénypiacok egyaránt reagáltak a gazdaságpolitikai eseményekre és a kamatvárakozások módosulására.

Mi hatott a portfólió teljesítményére?

A portfólió aktív befektetési stratégiát alkalmaz, amely eltérhet a referenciaindex összetételétől. A régiós részvénykitettség és a hazai kötvénypozíciók kedvezően járultak hozzá az eredményhez. A kamatkockázat tudatos csökkentése az év során mérsékelte a volatilitást.

A devizakitettség kezelése szintén fontos szerepet játszott a hozam alakulásában.

Mit jelentett ez a gyakorlatban?

Az aktív stratégia lehetővé tette a piaci lehetőségek kihasználását, ugyanakkor az eltérő összetétel miatt a teljesítmény rövidebb távon jobban eltérhet a referenciaindex alakulásától.

Kinek lehet megfelelő?

Azoknak, akik hosszú távon gondolkodnak, és elfogadják, hogy az aktív befektetési stratégia időszakosan nagyobb árfolyam-ingadozással járhat.

Piaci környezet 2025-ben

A globális részvénypiacokat 2025-ben a technológiai szektor és a mesterséges intelligenciához kapcsolódó vállalatok teljesítménye hajtotta. Az amerikai részvénypiac dollárban erős volt, ugyanakkor a dollár gyengülése mérsékelte a forintban számolt hozamot.

Mi hatott a portfólió teljesítményére?

A magas részvénysúly lehetővé tette, hogy a portfólió részesedjen a nemzetközi és régiós részvénypiaci emelkedésből. A régiós részvények különösen jól teljesítettek. A devizaárfolyamok változása azonban befolyásolta az eredményt.

A portfólió kezelése során a részvénykitettség aktív alakítása és az időszakos profitrealizálás hozzájárult a stabilabb teljesítményhez.

Mit jelentett ez a gyakorlatban?

A portfólió erőteljesebben reagált a piaci mozgásokra, mint az alacsonyabb részvénysúlyú konstrukciók. Hosszabb távon a részvények magasabb hozampotenciállal rendelkeznek, de rövidebb távon nagyobb árfolyam-ingadozással járhatnak.

Kinek lehet megfelelő?

Azoknak, akik hosszú távon gondolkodnak, és vállalják a magasabb kockázatot a magasabb növekedési lehetőség érdekében.

Piaci környezet 2025-ben

A globális részvénypiacok 2025-ben összességében emelkedtek. Ugyanakkor az amerikai dollár gyengülése jelentősen befolyásolta a forintban számolt hozamokat.

Mi hatott a portfólió teljesítményére?

A portfólió globális, tematikus részvényekbe fektet, amelyek jelentős része dollárban denominált. Amikor a forint erősödik a dollárral szemben, az csökkenti a forintban számolt hozamot, még akkor is, ha a részvény árfolyama dollárban emelkedik.

2025-ben az Alfa MegaTrend portfólió teljesítményét két fő tényező fogta vissza:

- a forint jelentős erősödése a fejlett piaci devizákkal (euró, dollár) szemben, valamint

- az, hogy a portfólió stratégiájából adódóan a fejlett piacokra fókuszál, miközben 2025-ben a közép-kelet-európai részvénypiacok történelmi mértékben felülteljesítettek.

A portfólió túlnyomórészt külföldi, devizás eszközöket tart (a referenciaindex szintjén 93% külföldi kitettség szerepel), ezért erős forint mellett a forintban mért hozam alacsonyabb lehet akkor is, ha a globális részvénypiacok emelkednek.

Konkrét példa: az MSCI All Country World Index 2025-ben +22,64%-ot emelkedett dollárban, ugyanakkor a forint erősödése a forintban számolt eredmény nagy részét „elvihette”.

Ezzel szemben a CETOP (közép-kelet-európai blue chip index) 2025-ben közel +60%-ot emelkedett euróban (és forintban is közel +50% körüli emelkedést tudott megtartani), amiből a portfólió régiós kitettség hiányában kevésbé részesült.

Mit jelentett ez a gyakorlatban?

A devizahatás érdemben befolyásolta a teljesítményt. Fontos tudni, hogy a devizaárfolyamok mozgása kétirányú kockázatot jelent: erős forint esetén csökkentheti, gyengülő forint esetén növelheti a forintban számolt hozamot.

Mit tettünk 2025-ben a tapasztalatok alapján?

A piaci környezetre reagálva 2025-ben módosítottuk a referenciaindex összetételét:

- csökkent a globális (különösen amerikai) részvénypiaci kitettség,

- 20%-os súllyal európai részvénykitettség került be (döntően euróban denominált eszközökkel),

- a devizamegoszlásban fokozatos elmozdulás történt az euró irányába, mérsékelve a dollár–forint koncentrációt.

Kitekintés

A MegaTrend portfólió 2025-ben elsősorban a forint erősödése és a közép-kelet-európai részvénypiacok kivételes felülteljesítése miatt maradt el a piac egy részétől.

Ugyanakkor a stratégia továbbra is hosszú távú, strukturális globális növekedési trendekre épít, és a 2025-ös tapasztalatok alapján a referenciaindex és a devizamegoszlás finomhangolásra került (európai kitettség beemelése, kiegyensúlyozottabb devizaarányok).

Több, 2025-ben kedvezőtlen tényező (rendkívüli régiós felülteljesítés, jelentős forinterősödés) historikusan ritka együtt állas volt, és a devizahatás kétirányú, ezért eltérő piaci környezetben a portfólió teljesítményét is másképp befolyásolhatja.

A múltbeli teljesítmény nem garancia a jövőre, ugyanakkor hosszabb idősoron a MegaTrend portfólió a pénztári portfóliók között kiemelkedő visszatekintő hozammal rendelkezett.

Kinek lehet megfelelő?

Azoknak, akik hosszú távon gondolkodnak, és szeretnének részesedni a globális gazdasági trendek növekedéséből, miközben elfogadják a magasabb árfolyam- és devizakockázatot.

ÖSSZEGZÉS ÉS KITEKINTŐ

2025 azt mutatta meg, hogy a pénzpiacok a nagy sokkok után is képesek stabil hozamkörnyezetet biztosítani, de ehhez alkalmazkodásra van szükség. A nyugdíjpénztári befektetők számára az év legfontosabb üzenete az volt, hogy a türelem, a diverzifikáció és a következetes befektetési stratégia továbbra is a legjobb szövetségesek a hosszú távú pénzügyi biztonság felé vezető úton. Ahogy beléptünk a 2026-os évbe, a befektetési környezet továbbra is optimizmusra ad okot, de a figyelem középpontjába már az új növekedési ciklus fenntarthatósága került. A 2026-os évben a világgazdaság várhatóan túljut a kamatvágási ciklusok intenzív szakaszán, és egy stabilabb, alacsony kamatozású, de mérsékelt növekedésű környezetben rendezkedik be. Az infláció globális szinten rögzülni látszik a jegybanki célok közelében, ami kiszámíthatóbbá teszi a tervezést.

Naponta frissített adatokkal követheti nyomon a portfóliók árfolyamát az Árfolyamrajzoló oldalunkon.

Felmerülő további kérdéseivel kapcsolatban kérjük, írjon a nypugyfel@alfa.hu mail címre, vagy az Online Ügyfélszolgálat üzenetek írása menüpont.