A 2023-as év a világgazdaságban

Kötvénypiacok

A tavaly októberig tartó jelentős eladási hullámot követően a negyedik negyedévben komoly fordulat állt be a kötvénypiacokon. Az Egyesült Államokban és Európában egyaránt több mint egy százalékpontot estek a hosszú lejáratú hozamok, elindítva a kötvények felértékelődését.

Ez jelentős változás: az év első 9 hónapjában ugyanis még jelentős hozamemelkedést lehetett látni. Ennek több, összeadódó oka is volt. A világgazdaság megsínylette a 2023-as évet: Kínában még mindig nehézségeket okoz a hatalmas ingatlanbuborék miatt kialakult adósságállomány leépítése, az európai gazdaságok növekedési üteme már az energia válságot követően kiábrándítóan alakult, az autóipart a hagyományos járművek iránti keresletcsökkenés miatt komoly strukturális problémák sújtják. Egyedül az Egyesült Államok teljesített jól, ahol a Covid-járvány alatt felgyűlt többlet megtakarításoknak és a magas vásárlási hajlandóságnak köszönhetően a fogyasztás erős maradt. Ez az erőforrás azonban mára kimerülőben van, az USA-t is elérheti a ciklikus lassulás.

A kedvezően alakuló infláció a vártnál nagyobb ütemben lassult 2023-ban, de ez a dezinflációs folyamat nagyrészt már valószínűleg lezajlott. Az árupiaci infláció a kínálati sokkok megszűnése és a szállítási költségek enyhülése következtében visszaállt a járvány előtti szintre, míg a szolgáltatások területén mért fogyasztói áremelkedés ugyan tetőzött, de egyes gazdasági szektorokban továbbra is magasan áll.

Részvénypiacok

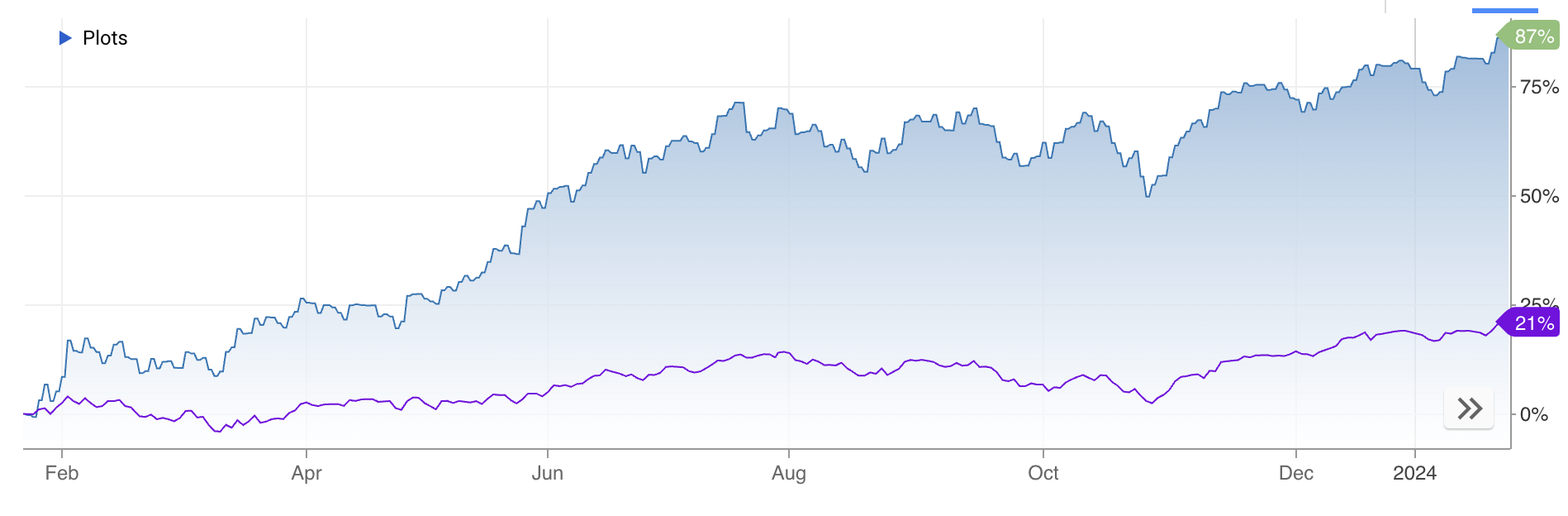

A márciusi amerikai és svájci bankcsődök, a recessziós félelmek és az elmúlt évtizedek legmagasabb hitelfelköltsége ellenére a részvénypiacok kimondottan erős évet zártak 2023-ban. Az első háromnegyed évben a mesterséges intelligenciához (MI) kötődő – a tőzsdei zsargonban „A hét Mesterlövész”-nek nevezett – amerikai óriásvállalatok részvényeinek árfolyam emelkedése határozta meg. A vállalati nyereségekben az MI miatt olyan jelentős hatékonyság növelési potenciál rejlik, hogy ennek a tételnek jelentős szerepe volt a kamatemelési ciklusának lezárásában is. A Fed ezzel kapcsolatos retorikájának következményeként a részvénypiacok karnyújtásnyi távolságra kerültek eddigi legmagasabb árszintjükhöz.

A “Hét mesterlövész” és az S&P 500 index hozama az elmúlt 1 évben

forrás: CNBC

forrás: CNBC

Az európai részvénypiacok az év végi ralinak köszönhetően szintén jó évet tudhatnak maguk mögött, míg a közép-európai regionális tőzsdék 2009 óta nem látott emelkedést produkáltak. Bár a feltörekvő piacok döntő többsége jó eredményeket ért el, az ország csoportnak csak sereghajtó szerepe jutott tavaly, amiért elsősorban a lassuló Kína volt felelős.

Devizapiacok

Míg a tavalyi év első felében nem volt markáns trend, a második félévet az amerikai dollár erőteljes emelkedése határozta meg, egészen novemberig. A dollár-rali mögött a már említett kivételes amerikai gazdasági teljesítmény állt: a tengerentúli GDP növekedése a piaci szereplők által vártnál sokkal nagyobb volt, ami miatt az amerikai jegybanknak továbbra is szigorú kamatpolitikát kellett követnie és a magas kamatszint (a csúcson 5% 10 éves hozam) jelentősen megnövelte a dollár iránti befektetői keresletet.

Az EUR/USD árfolyama az elmúlt 1 évben

forrás: Google Finance

forrás: Google Finance

A központi bankok a 2022-2023-as időszakban végrehajtott összehangolt kamatemelésekről 2024-ben összehangolt kamatcsökkentésekre térnek át. Az EUR/USD árfolyam jövő évi emelkedését jósló konszenzusos előrejelzés az amerikai gazdaság lassulására épül, ami enyhíti az inflációs nyomást és lehetősége teremt a Fed-nek a kamatcsökkenésre. Ez a forgatókönyv azonban csak akkor valósulhat meg, ha 2024-ben sikerül elkerülni a világméretű recessziót és a feltörekvő és a fejlett piacok növekedési üteme közötti különbség is csökken.

A BEFEKTETŐI PIAC HATÁSA A NYUGDÍJPÉNZTÁRI HOZAMOKRA

Mind a nemzetközi és belföldi részvények, mind pedig a belföldi kötvények az egész év tekintetében remekül teljesítettek a 2023-es évben a pénz- és tőkepiacokon, azok pozitív hatása egyértelműen látszik a nyugdíjpénztári portfóliók tavalyi teljesítményén, jelentősen visszadolgozva ezzel a korábbi évben elszenvedett veszteségeket. Ez a két év nagyon jó példája volt a nyugdíjpénztár által képviselt hosszú távú befektetői szemléletnek, ahol egy-egy negatívabb tőkepiaci ciklus teljesítményét a rákövetkező időszakok mennyire ki tudják simítani.

Naponta frissített adatokkal követheti nyomon a portfóliók árfolyamát az Árfolyamrajzoló menüpontban.

Felmerülő további kérdéseivel kapcsolatban kérjük, írjon a nypugyfel@alfa.hu mail címre, vagy az Online Ügyfélszolgálat üzenetek írása menüpont.