A nemzetközi részvények árfolyamát befolyásoló tényezők 2022-ben:

A 2022-es esztendő befektetési szempontból különlegesen nehéz év volt, gazdasági oldalról ebben az évben érett be az, amit a Covid járvány elindított 2020-ban.

- A járvány nagyon komoly gazdasági problémákat vetett fel, többek között az ellátási lánc sérülékenységét, és az ezzel adódó pénzügyi hatásokat. 2020-ban a világ gazdaságai gyakorlatilag megálltak, aki tehette bezárkózott a lakásába, és emiatt a kontinensek közti áruszállítás gyakorlatilag a 0-ra esett.

- Az ellátási lánc sérülékenységén kívül volt még egy másik tényező, ami 2022-re csúcsosodott ki. 2020-ban a fejlett országok politikai vezetése úgy döntött – annak érdekében, hogy elkerüljék egy potenciális világválság hatásait -, az országoktól függően, pénzt kezdtek osztani a lakosságnak. Ez akkor jó megoldásnak tűnt, de a probléma az volt, hogy amikor már lehetett látni, hogy a járvány nem fog évekig elhúzódni (mert oltásokkal kezelhető), még akkor is érkezett pénz a kormányoktól a lakosságnak. 2021 végére még mindig nem volt elegendő áru a boltokban, mivel az ellátási láncokat még nem sikerült reparálni, viszont az emberek kezében rengeteg pénz volt, ami inflációt gerjesztett.

Az amerikai jegybankot többször is figyelmeztették, hogy az inflációs veszélyek sokkal magasabbak, mint amit modelljeik jeleznek, ennek ellenére a jegybanki vezetők meg voltak győződve arról, hogy ha lesz is infláció az csak alacsony mértékű lesz, és az is csak átmeneti. Ennek fényében 2022 elején az alapkamat 0-0,25% volt annak ellenére, hogy a fogyasztói árindex már jóval 2% felett volt.

Ami tovább nehezítette a 2022-es évet, hogy Oroszország megtámadta Ukrajnát és ez komoly feszültségeket okozott mind a pénzügyi piacokon, mind az árutőzsdei piacokon.

- Az élelmiszerek ára már a háború előtt is növekvő tendenciát mutatott, és a háború kitörése ezt csak felgyorsította. Mivel Ukrajna a világ egyik legnagyobb gabona exportőre volt, a kieső exportok a vártnál sokkal nagyobb élelmiszer inflációt okoztak.

- A pénzügyi piacokon az orosz és ukrán kötvények 75-85%-ot vesztettek a névértékükből. Ez nagyon sok kötvény portfolióra negatív hatással volt, mivel a háború előtt mind az ukrán, mind az orosz kötvényekre és részvényekre pozitívan tekintettek a befektetők. Egyrészt, mert az orosz államháztartás pozitív volt, és Putyin vezetésével több száz milliárd dollárt rakott félre az orosz jegybank egy gazdasági lassulás tompítására, másrészt Ukrajnában a választások után egy rendkívül piacbarát kormány került hatalomra, és emiatt a külföldi befektetők nagyon pozitívan tekintetek Ukrajnára 2022 elején.

2022. március elején az amerikai jegybank végre belátta, hogy a korábbi prognózisa helytelen volt, az infláció magasabb és elkezdett kamatot emelni. A kamatemelésre nagyon negatívan reagáltak a részvények és a kötvények. A korábban rendkívül jól teljesítő high-tech szektor részvényektől függően 50-70% esett, de az eladási hullám a többi szektort sem kímélte. A befektetők azt próbálták kitalálni és beárazni, hogy az amerikai jegybank meddig emeli a kamatokat. Mivel hónapról hónapra egyre magasabb inflációs számok jöttek, a kamatemelési várakozások is emelkedtek, ami rendkívül negatívan hatott mind a kötvényekre, mind a részvényekre.

Az orosz-ukrán háború, a folyamatosan emelkedő több évtizedes csúcsokra emelkedő infláció, és a jegybanki kamatemeléseknek köszönhetően, a részvény piacok a legmélyebb pontjukon 27%-ot estek a 2021. decemberi záráshoz képest, de év végére is több mint 20% mínuszban zártak. Az amerikai 10 éves államkötvény 1,50%-ról 3,90%-ra, míg a német 10 éves kötvény -0,18%-ról +2,60%-ra emelkedett. Az amerikai alapkamat pedig 0,25%-ról 4,50%-ra ment fel.

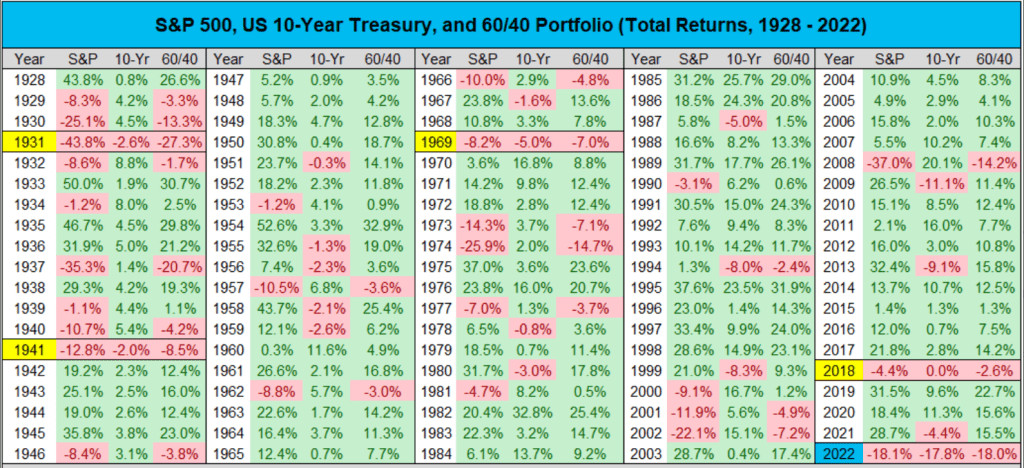

Ezek fényében kijelenthetjük, hogy a 2022-ben a befektetőknek nem volt hova elbújniuk. Amint az alábbi ábra is mutatja a konzervatívnak számító 60/40-es (részvény/kötvény) portfoliók 1937 óta nem teljesítettek ilyen rosszul. Általánosságban elmondható, hogy az infláció elleni egyik hatásos védekezés az eszköz vásárlás, köztük a részvényeké is (lásd a török piacot), de 2022-ben olyan politikai és pénzügyi bizonytalanság volt a világban, hogy a kamatemelések miatt a kötvények, a makró gazdasági és politikai bizonytalanságok miatt pedig a részvények is nagyon rosszul teljesítettek.

A kötvénypiacok alakulása 2022-ben:

- A kötvény befektetések teljesítményét alapjaiban meghatározta a februárban kitört orosz-ukrán háború, ami jelentősen fokozta a befektetők kockázatkerülését, kiváltképp a háborúhoz közel lévő régiós piacokon. A háború a nyersanyagárak további emelkedését is magával hozta, hatására az inflációs mutatók 2022 folyamán évtizedes csúcsokra emelkedtek. Az USA-ban 9%-on, az Euroövezetben 10% felett, itthon pedig 24,5%-on tetőzött a fogyasztói árindex. Ez, a korábbi várakozásoknál erősebb és tartósabb inflációs nyomás a jegybankokat is kamatemelésre sarkallta. Az amerikai Fed 0% közeléből 4,25%-ig emelte alapkamatát (ilyen magas kamatszint 2007 óta nem fordult elő), az Európai Központi Bank pedig 0%-ról 2,5%-ig emelte alapkamatát.

- Az inflációs csúcsok és jegybanki kamatemelések következtében a globális kötvénypiacok jelentős csökkenést szenvedtek el, pl az amerikai állampapírok átlagosan 12%-kal értékelődtek le, az euroövezetben átlagosan 18%-kal esett a kötvénypiac, és a dollárban denominált feltörekvő piaci kötvények is hasonló nagyságrendben veszítettek értékükből. 2022-ben ezzel a globális kötvénypiacok hosszú évtizedek óta a legrosszabb teljesítményt szenvedték el.

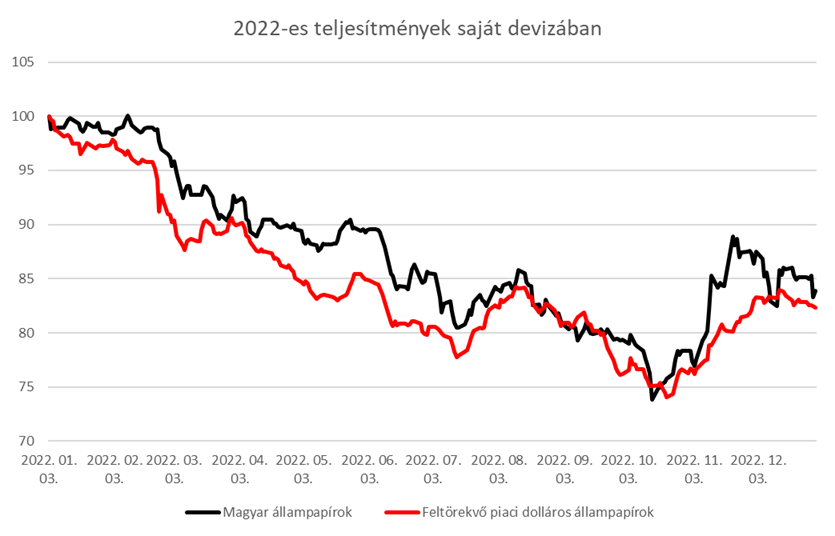

- A régiós és így a magyar kötvénypiac is jelentős ütést kapott az év során: sok régiós államkötvény hozama soha nem látott mértékben távolodott el a német, hasonló lejáratú állampapír hozamától, a magyar-német hozamkülönbözet is közel évtizedes csúcsra került. A magyar kötvénypiac teljesítményét mutató MAX index 16%-ot esett 2022-ben. A 10 éves magyar állampapírhozam az év eleji 4% közeléből év végére 7% fölé emelkedett, de évközben 11% közelében is megfordult.

- A kötvénypiac mellett a forint árfolyama is óriási nyomás alá került. Az energiaárak elszállása miatt itthon a folyó fizetési mérleg jelentős hiányt mutatott, az ikerdeficit mélyülése pedig – a spekulánsokkal együtt – új történelmi mélypontra lökte a forint árfolyamát. Az árfolyam védelme érdekében a Magyar Nemzeti Bank 18%-ra emelte egynapos betéti kamatát, amely jelentősen megdrágítja a forint elleni spekulációt. Az utolsó negyedévben javult az általános kockázatvállalási hajlandóság, amelyben segített az enyhe tél miatt konszolidálódó energiahordozók ára. Hazai fronton az EU-s források elvesztésének elkerülése segítette a forintot és hazai kötvényeket is, így az évközi mélypontokhoz képest érdemi erősödést mutatott mind a forint árfolyama, mind a magyar állampapírpiac.

A befektetői piac hatása a nyugdíjpénztári hozamokra

Mivel mind a részvények, mind a kötvények nagyon rosszul teljesítettek a 2022-es évben a pénz- és tőkepiacokon, így azok negatív hatása egyértelműen látszik a nyugdíjpénztári portfóliók tavalyi teljesítményén.

Nem szabad elfelejtenünk, hogy a nyugdíjpénztári befektetések évtizedekre szólnak, ezért az egyes portfóliók teljesítményét is csak hasonló időszakra érdemes értelmezni. Egy-egy rosszabb hozamú év, átmeneti visszaesést kiegyenlítenek az átlag feletti esztendők pozitív eredményei.

2022 utolsó negyedévében már elindult a korrekció, szerencsére látható a piac elmozdulása, a portfóliók árfolyama emelkedik. Naponta frissített adatokkal követheti nyomon a portfóliók árfolyamát az Árfolyamrajzoló menüpontban.

Felmerülő további kérdéseivel kapcsolatban kérjük, írjon a nypugyfel@alfa.hu mail címre, vagy az Online Ügyfélszolgálat üzenetek írása menüpont.